Algemeen

De inhoud van de paragraaf lokale heffingen is gebonden aan wettelijke regels (art. 10 en 26 BBV en art. 19 Financiële Verordening Nieuwkoop). De vereiste informatie is verwerkt in de volgende onderdelen:

- Inkomsten uit lokale heffingen

- Beleid ten aanzien van lokale heffingen

- Kostendekkendheid

- Lokale lastendruk

- Kwijtscheldingsbeleid

De gemeentewet somt de belastingen die een gemeente mag heffen limitatief op. De gemeente Nieuwkoop kiest ervoor niet alle belastingen te heffen.

In Nieuwkoop geheven belastingen | Wel | Niet |

|---|---|---|

Onroerende zaakbelasting | X | |

Roerende zaakbelasting | X | |

Rioolheffing | X | |

Afvalstoffenheffing | X | |

Precariobelasting | X | |

Forensenbelasting | X | |

Leges | X | |

Baatbelasting | X | |

Niet-ingezetenen belasting | X | |

Parkeerbelasting | X | |

Hondenbelasting | X | |

Reclamebelasting | X | |

Toeristenbelasting | X |

Inkomsten

Het volgende overzicht geeft een totaalbeeld van de inkomsten uit lokale heffingen in 2019, gespecificeerd per belastingsoort.

Omschrijving | Geraamd 2019 x € 1.000 | % van het totaal |

|---|---|---|

OZB Eigenaren woningen | -4.643 | 29,5% |

OZB Eigenaren niet-woningen | -1.618 | 10,3% |

OZB Gebruikers niet-woningen | -1.108 | 7,1% |

RZB Roerende Zaakbelasting | -26 | 0,2% |

Totaal OZB/RZB | -7.395 | 47,1% |

Rioolheffing | -2.486 | 15,8% |

Afvalstoffenheffing | -3.264 | 20,8% |

Totaal riool en afval | -5.750 | 36,6% |

Precariobelasting | -535 | 3,4% |

Forensenbelasting | -146 | 0,9% |

Totaal overig | -681 | 4,3% |

Bouwleges | -1099 | 7,0% |

Leges burgerzaken | -281 | 1,8% |

Begraafplaatsrechten | -153 | 1,0% |

Leges Markt- en standplaatsvergunningen | -58 | 0,3% |

Leges kabels en leidingen | -282 | 1,8% |

Leges overig | -11 | 0,1% |

Totaal Leges | -1.884 | 12,0% |

Totaal inkomsten | -15.710 | 100,0% |

Beleid

Algemeen

Het Collegeprogramma 2019-2022 bevat de volgende algemene uitgangspunten voor de gemeentelijke lasten:

1. de belastingtarieven worden in het algemeen de komende bestuursperiode met niet meer dan het inflatiepercentage verhoogd;

2. belastingtarieven waar individuele producten en diensten tegenover staan zijn niet hoger dan kostendekkend.

Onroerende zaakbelasting

De begroting voor de OZB gaat niet uit van een tarief, maar van een opbrengst. De uitwerking van de begrote opbrengst in een tarief volgt bij de jaarlijkse vaststelling van de belastingverordeningen en tarieven. De gedachte hierachter is dat de totale OZB-opbrengst niet mag veranderen als gevolg van waardefluctuaties op de onroerendgoedmarkt.

Algemeen uitgangspunt is een jaarlijkse indexering van de OZB-opbrengst met het inflatiepercentage (voor 2019; 2,3%). Daarnaast leidt een uitbreiding van het WOZ-areaal (omvang van de voorraad WOZ-objecten) tot een evenredige uitbreiding van de OZB-opbrengst. Bij de bepaling van de areaaluitbreiding wordt uitgegaan van het gerealiseerde WOZ areaal in het lopende jaar en de prognose voor het begrotingsjaar.

Het begrote opbrengstbedrag OZB komt als volgt tot stand:

Basis: Begrote opbrengst OZB 2018 | 7.024 |

Bij: Indexatie 2,3% | 161 |

Bij: opbrengst uit areaaluitbreiding (incl. indexatie) | 184 |

Totaal begrote opbrengst OZB 2019 conform beleid | 7.369 |

Roerende zaakbelasting

Wettelijk is bepaald dat de tarieven gelijk moeten zijn aan die van de OZB. Voor de Roerende Zaakbelasting (belasting op roerende woon- en bedrijfsruimten) geldt dan ook hetzelfde als voor de OZB.

Rioolheffing

Conform het raadsbesluit van 11 december 2014 wordt de rioolheffing verhoogd met de inflatie (2,3%) aangevuld met een extra verhoging van 1,23%.

Basis: Begrote opbrengst rioolheffing 2018 | 2.412 |

Bij: Indexatie 2,3% | 55 |

Bij: verschuiving in areaal (incl. indexatie) | -11 |

Bij: extra verhoging 1,23% | 30 |

Totaal begrote opbrengst Rioolheffing 2019 conform beleid | 2.486 |

Afvalstoffenheffing

Het tarief voor de afvalstoffenheffing moet leiden tot een 100% dekking van de kosten. In 2019 hebben we te maken met een verhoging van de verwerkingskosten voor gft en restafval van € 240.000 en een lagere opbrengst voor papier € 60.000. De indexatie (€ 68.000) en het kostendekkend maken van het tarief (€ 222.000) zorgen, uitgaande van 11.400 aansluitingen, voor een stijging van circa € 25. De genoemde stijging is een inschatting, de exacte tariefsverhoging wordt later dit jaar berekend bij de vaststelling van de verordening afvalstoffenheffing.

Basis: Begrote afvalstoffenheffing 2018 | 2.929 |

Bij: Indexatie 2,3% | 68 |

Bij: opbrengst uit areaaluitbreiding (incl. indexatie) | 45 |

Bij: stijging agv kostendekkend maken | 222 |

Totaal begrote opbrengst Afvalstoffenheffing 2019 conform beleid | 3.264 |

Precariobelasting

De heffing van precariobelasting op leidingen is van wetswege nog maar toegestaan tot en met het jaar 2021. Daarna wordt deze belastingsoort afgeschaft. In de tussenliggende periode mag het tarief niet worden verhoogd ten opzichte van het tarief van 1 januari 2016.

Forensenbelasting

Conform het algemene uitgangspunt uit het collegeprogramma stijgt de forensenbelasting in 2019 met het inflatiepercentage (2,3%).

Leges

Algemeen uitgangspunt bij de leges is de jaarlijkse indexering met het inflatiepercentage (in 2019 2,3%). Uitzonderingen hierop zijn leges die gebonden zijn aan wettelijke tarieven en leges waarvoor uitdrukkelijk voor een ander beleid is gekozen.

Een dergelijke uitdrukkelijke keuze is gemaakt voor de begraafplaatsrechten. In 2015 is besloten om stapsgewijs toe te werken naar kostendekkende tarieven. In 2019 wordt een vervolg gegeven aan het groeien naar kostendekkende tarieven en worden de tarieven naast de indexatie voor inflatie (in 2019 2,3%) verhoogd met een percentage van 5%.

Voor het opstellen van de prognoses van de baten van Wabo-leges wordt met ingang van deze begroting overgestapt op een andere methode. Deze keuze is gemaakt om meer ‘rust’ te creëren in het begrotingsproces. Er zijn met betrekking tot het aantal te verwachten vergunningsaanvragen namelijk nogal wat onzekerheden met in het verleden aanzienlijke verschuivingen in de begroting tot gevolg. Om minder afhankelijk te zijn van deze onzekerheden en het economische tij, zullen vanaf 2019 de inkomsten worden begroot op basis van de meerjarige trendlijn. Hier wordt invulling aan gegeven door het gemiddelde te nemen van de werkelijk gerealiseerde legesbaten (in 2019: € 1.074.000) over de laatste vier afgesloten boekjaren (in 2019 zijn dat 2014-2017) en deze te verhogen met de in de begroting gehanteerde indexatie (in 2019: € 25.000). In totaal komen de begrote leges voor titel 2 (omgevingsvergunningen) dan op € 1.099.000. Tegelijkertijd wordt, wanneer uw raad hier mee instemt, een egalisatiereserve leges omgevingsvergunningen ingesteld die de verschillen tussen begroting en realisatie (positief of negatief) bij de jaarrekening automatisch zal egaliseren. Dit betekent dat bij het opstellen van de jaarrekening het verschil tussen de begroting en de werkelijk gerealiseerde inkomsten (positief of negatief) wordt gestort of onttrokken aan de egalisatiereserve. Hierdoor zullen lagere of hogere legesinkomsten dan begroot geen invloed op het saldo meer hebben, zolang er voldoende middelen in de reserve beschikbaar zijn.

Kostendekkendheid

Beleid is dat belastingen die geheven worden voor individueel verstrekte diensten in Nieuwkoop kostendekkend zijn. Het gaat om de volgende belastingen:

- de afvalstoffenheffing

- de rioolheffing

- de begraafrechten

- Leges vallend onder titel 1

- Leges vallend onder titel 2

- Leges vallend onder titel 3

Uit de kostendekkendheidsberekeningen hieronder blijkt dat een deel van deze belastingen minder dan 100% kostendekkend is. Het gaat om de tarieven voor begraafrechten en leges. Voor de begraafrechten geldt dat de tarieven jaarlijks extra worden verhoogd om uiteindelijk wel tot kostendekkende tarieven te komen. Voor de leges geldt dat we de tarieven bewust lager houden om in de tariefstelling niet al te veel af te wijken van gemeenten in de regio.

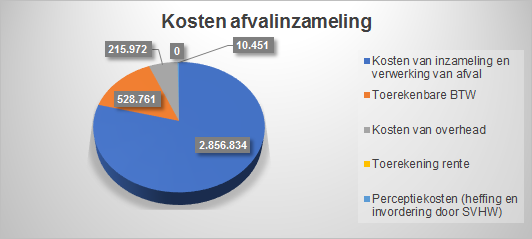

Kostendekkendheid van de afvalstoffenheffing

De kosten van de dienstverlening op afvalgebied bestaan uit de volgende onderdelen:

Nr. | Omschrijving | Begroting 2019 |

|---|---|---|

1 | Kosten van inzameling en verwerking van afval | 2.856.834 |

2 | Toerekenbare BTW | 528.761 |

3 | Kosten van overhead | 215.972 |

4 | Toerekening rente | 0 |

5 | Perceptiekosten (heffing en invordering door SVHW) | 10.451 |

6 | Totaal kosten | 3.612.018 |

7 | Opbrengsten belastingen / leges | -3.265.203 |

8 | Overige opbrengsten | -346.815 |

9 | Totaal opbrengsten | -3.612.018 |

10 | Verschil | 0 |

11 | Kostendekkendheid | 100% |

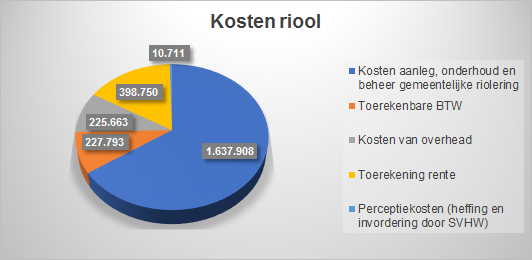

Kostendekkendheid van de rioolheffing

De kosten van de dienstverlening op het gebied van de riolering bestaan uit de volgende onderdelen:

Nr. | Omschrijving | Begroting 2019 |

|---|---|---|

1 | Kosten aanleg, onderhoud en beheer gemeentelijke riolering | 1.637.908 |

2 | Toerekenbare BTW | 227.793 |

3 | Kosten van overhead | 225.663 |

4 | Toerekening rente | 398.750 |

5 | Perceptiekosten (heffing en invordering door SVHW) | 10.711 |

6 | Totaal kosten | 2.500.824 |

7 | Opbrengsten belastingen / leges | -2.485.824 |

8 | Overige opbrengsten | -15.000 |

9 | Totaal opbrengsten | -2.500.824 |

10 | Verschil | 0 |

11 | Kostendekkendheid | 100% |

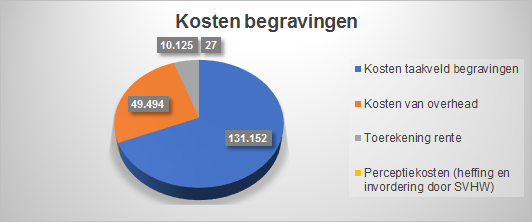

Kostendekkendheid van de begraafrechten

De kosten van de dienstverlening rondom de gemeentelijke begraafplaats bestaan uit de volgende onderdelen:

Nr. | Omschrijving | Begroting 2019 |

|---|---|---|

1 | Kosten taakveld begravingen | 131.152 |

2 | Kosten van overhead | 49.494 |

3 | Toerekening rente | 10.125 |

4 | Perceptiekosten (heffing en invordering door SVHW) | 27 |

5 | Totaal kosten | 190.797 |

6 | Opbrengsten belastingen / leges | -153.327 |

7 | Overige opbrengsten | 0 |

8 | Totaal opbrengsten | -153.327 |

9 | Verschil | 37.470 |

10 | Kostendekkendheid | 80% |

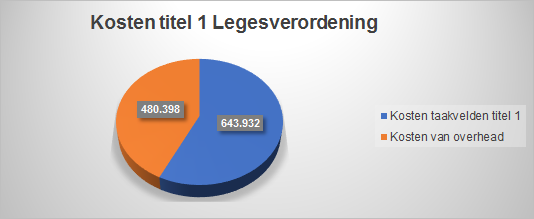

Kostendekkendheid van de Leges onder titel 1: persoons- en reisdocumenten en commerciële vergunningen

Nr. | Omschrijving | Begroting 2019 |

|---|---|---|

1 | Kosten van de dienstverlening gericht op: | 643.932 |

2 | Kosten van overhead | 480.398 |

3 | Toerekening rente | 0 |

4 | Perceptiekosten (heffing en invordering door SVHW) | 0 |

5 | Totaal kosten | 1.124.330 |

6 | Opbrengsten belastingen / leges | -617.784 |

7 | Overige opbrengsten | -289.131 |

8 | Totaal opbrengsten | -906.915 |

9 | Verschil | 217.415 |

10 | Kostendekkendheid | 81% |

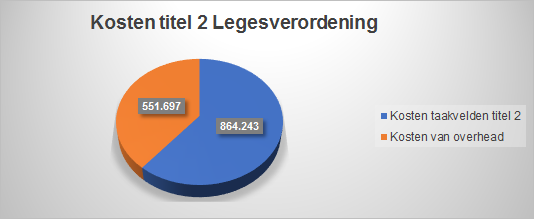

Kostendekkendheid van de Leges onder titel 2: omgevingsvergunningen

Nr. | Omschrijving | Begroting 2019 |

|---|---|---|

1 | Kosten taakvelden titel 2 | 864.243 |

2 | Kosten van overhead | 551.697 |

3 | Toerekening rente | 0 |

4 | Perceptiekosten (heffing en invordering door SVHW) | 0 |

5 | Totaal kosten | 1.415.940 |

6 | Opbrengsten belastingen / leges | -1.098.873 |

7 | Overige opbrengsten | -55.250 |

8 | Totaal opbrengsten | -1.154.123 |

9 | Verschil | 261.817 |

10 | Kostendekkendheid | 82% |

11 | Storting in egalisatiereserve | 230.054 |

12 | Kostendekkendheid incl. storting | 70% |

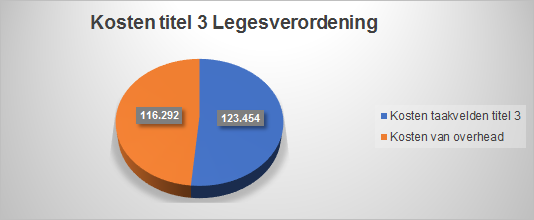

Kostendekkendheid van de Leges onder titel 3: dienstverlening Europese richtlijnen en APV

Nr. | Omschrijving | Begroting 2019 |

|---|---|---|

1 | Kosten dienstverlening gericht op: | 123.454 |

2 | Kosten van overhead | 116.292 |

3 | Toerekening rente | 0 |

4 | Perceptiekosten (heffing en invordering door SVHW) | 0 |

5 | Totaal kosten | 239.746 |

6 | Opbrengsten belastingen / leges | -10.363 |

7 | Overige opbrengsten | 0 |

8 | Totaal opbrengsten | -10.363 |

9 | Verschil | 229.383 |

10 | Kostendekkendheid | 4% |

Lokale Lastendruk

Algemeen

In de onderstaande tabel geven wij de ontwikkeling van de woonlasten voor een gemiddeld huishouden weer. Onder een gemiddeld huishouden verstaan wij het volgende:

- de gemiddelde WOZ-waarde van een woning in 2018 wordt gesteld op € 275.000 (bron: www.waarstaatjegemeente.nl/dashboard/Wonen-en-leefklimaat/Waarde-woningen)

- een gemiddeld huishouden bestaat uit twee of meer personen

Ontwikkeling van de woonlasten | |||||

2018 | 2019 | 2020 | 2021 | 2022 | |

OZB | 388 | 397 | 397 | 397 | 397 |

Rioolheffing | 200 | 207 | 210 | 212 | 215 |

Afvalstoffenheffing | 276 | 304 | 304 | 304 | 304 |

Totale woonlasten | 864 | 908 | 911 | 913 | 916 |

Wijziging t.o.v. 2018 | 5,09% | 5,44% | 5,67% | 6,02% | |

De lastendruk stijgt ten opzichte van 2018 met meer dan het inflatiepercentage. De oorzaak daarvan ligt bij de afvalstoffenheffing. De kosten van de afvalinzameling stijgen significant en deze stijging wordt doorberekend in het tarief (100% kostendekking).

De genoemde tarieven zijn een inschatting, de exacte tariefsverhoging wordt later dit jaar berekend bij de vaststelling van de belastingverordeningen.

Bovenstaande woonlasten wijken af van de gemeentelijke woonlasten voor meerpersoonshuishoudens volgens COELO (Centrum voor Onderzoek van de Economie van de Lagere Overheden, pagina 22). Dit komt doordat voor de berekening van de OZB een verschillende WOZ-waarde woning is gebruikt. Wij gebruiken in onze berekening € 275.000, wat aansluit met de gemiddelde WOZ waarde woning volgens www.waarstaatjegemeenten.

Regionale vergelijking woonlastendruk

In onderstaande tabel worden de woonlasten voor een gemiddeld huishouden van Nieuwkoop vergeleken met die van andere gemeenten in de Rijnstreek.

Tarieven 2018 van Nieuwkoop en vergelijkbare gemeenten | |||||

Bedragen x € 1.000 | Percentage OZB | Bedrag OZB | Afvalstoffen heffing | Rioolheffing | Totaal woonlasten |

Alphen a/d Rijn | 0,1166% | 321 | 243 | 230 | 794 |

Kaag en Braassem | 0,1181% | 325 | 273 | 264 | 862 |

Nieuwkoop | 0,1412% | 388 | 276 | 200 | 864 |

Bodegraven-Reeuwijk | 0,1485% | 408 | 266 | 298 | 972 |

Gemiddeld | 0,1311% | 361 | 265 | 248 | 873 |

Bron tarieven omliggende gemeenten; COELO Atlas van de lokale lasten 2018 (www.coelo.nl).

Uitgangspunten: WOZ-waarde woning van € 275.000 en een gezinssamenstelling als meerpersoonshuishouden.

Kwijtscheldingsbeleid

In de beleidsregels voor kwijtscheldingen van de gemeente Nieuwkoop is onder andere geregeld dat:

- kwijtschelding van opgelegde heffingen kan worden verleend voor afvalstoffenheffing (regulier huishoudelijk afval) en rioolheffing;

- in afwijking van artikel 16, eerste lid, van de Uitvoeringsregeling Invorderingswet 1990, het percentage voor de berekening van de kosten van bestaan wordt vastgesteld op 100 procent;

- kwijtschelding ook kan worden verleend aan natuurlijke personen die een bedrijf of zelfstandig beroep uitoefenen.

Verder is in de beleidsregels de mogelijkheid opgenomen voor automatische kwijtschelding. In Nieuwkoop laten we de geautomatiseerde kwijtscheldingstoets uitvoeren door het Inlichtingenbureau, dat diverse bestanden met elkaar combineert. Met de toets is eenvoudig vast te stellen of iemands inkomen en vermogen zijn veranderd ten opzichte van het voorgaande jaar. Wordt geen verandering waargenomen, dan kan direct opnieuw kwijtschelding worden verleend. De burger hoeft dan niet zelf opnieuw kwijtschelding aan te vragen, vandaar de term 'automatische kwijtschelding'.

De uitvoering van het kwijtscheldingsbeleid is uitbesteed aan de SVHW en maakt onderdeel uit van de dienstverleningsovereenkomst (DVO). Over het jaar 2017 is € 116.000 aan opgelegde heffingen kwijtgescholden. Voor 2018 is dat medio juli € 94.000. In de begroting 2019 wordt rekening gehouden met € 95.000.